Gældsbrev

Med Lexlys gældsbrev er både låntager og långiver sikret nogle solide juridiske rammer for lånet – uanset om parterne er virksomheder eller privatpersoner. Vi hjælper dig i mål med gældsbrevet og rådgiver dig om indholdet.

- Svar på spørgsmålene i vores online formular.

- På kun 10 min at får du et

juridisk korrekt dokument. - Lav ændringer i

dokumentet eller hent

det som PDF.

Hvad er et gældsbrev?

Et gældsbrev er et juridisk bindende dokument, der dokumenterer et lån og beskriver lånebetingelserne mellem långiver og låntager. Med lånebetingelser menes alle de vilkår, der ønskes aftalt for lånet f.eks. tilbagebetaling eller renter. Gældsbrevet fungerer som begge parters dokumentation for, at den ene part har lånt penge af den anden og bliver samtidig brugt som en sikkerhed for långiver, at låntager faktisk betaler lånet tiltage. Nedenfor kan du blive klogere på, hvilke bestemmelser, der typisk findes i sådan et dokument, samt hvad Lexly anbefaler at der indarbejdes.

Sådan laves et gældsbrev sammen med en jurist fra Lexly

Hvad indeholder et gældsbrev?

Det er vigtigt at få alle relevante informationer indskrevet i sit gældsbrev, så der er klare rammer for lånet. På den måde sikrer man sig dokumentation ved eventuelle tvivlstilfælde eller misligholdelser af aftalen. Aftalen skal først og fremmest indeholde informationer om både låntager og långiver. Herudover skal aftalen indeholde informationer om selve lånets beløb samt en aftale om afvikling af gælden.

Det er muligt at skræddersy sit eget gældsbrev, så det passer til begge parters behov. Der er ingen formkrav i forbindelse med oprettelsen af gældsbrevet og er gyldigt i det øjeblik begge parter har underskrevet dokumentet. Gældsbreve er typisk forskellige og afhænger af hvorvidt der der er tale om privat eller erhvervsmæssig brug. Vi anbefaler, at du får gennemgået gældsbrevet med en rådgiver, før du sætter din underskrift.

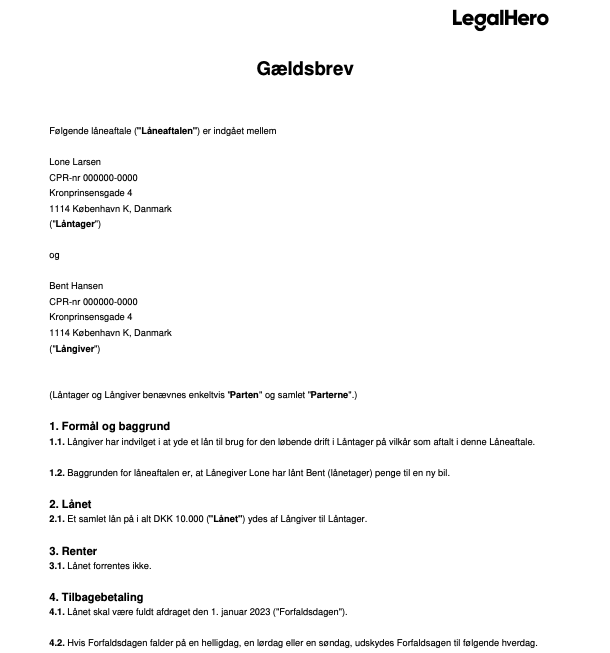

Eksempel på gældsbrev

Uanset om gældsbrevet laves til erhverv eller privat brug, skal det indeholde en række forhold for, som Lexly har gjort nemt for dig. Nedenfor kan du se et eksempel på et gældsbrev.

Gældsbrevet er fiktivt og er side 1 ud af 2.

Hvad skal man være opmærksom på med et gældsbrev?

- Der er intet loft over, hvor meget man må udlåne. Det afgørende er, at SKAT ikke opfatter beløbet som en gave, da det vil betyde, at man skal betale en afgift af beløbet.

- Det fremgår af gældsbrevslovens § 5, at hvis betalingstiden ikke fastlægges, er skyldereren forpligtet til at betale gælden, når fordringshaveren forlanger det. Det anbefales derfor, at dette indarbejdes i aftalen.

Alt dette tager Lexly forbehold for i vores gældsbrev – og du kan derfor være sikker på, at du får udarbejdet et juridisk korrekt gældsbrev med vores dokumentgenerator.

Hvad indeholder et gældsbrev?

Gældsbrevet skal bl.a. indeholde:

- informationer om den person, som låner penge (lånetager) samt lånegiver

- størrelsen på lånet samt eventuelle renter

- hvordan tilbagebetalingen skal foregå

- løbetid og frist for tilbagebetaling

- i tilfælde af misligholdelse, hvilke aftaler gælder?

- tvangsfuldbyrdelse, og hvordan lånegiver kan inddrive lånet

- lovvalg og værneting, hvilke lands regler gælder?

- øvrige betingelser, som er relevant mellem parterne

Hvornår er et gældsbrev gyldigt?

Det er vigtigt at begge parter (lånetager og lånegiver) underskriver gældsbrevet. Ellers er det ikke gyldigt. Der er ingen formelle krav til, hvordan et gældsbrev skal udformes. I princippet kan du nøjes med at skrive, hvor mange penge X skylder Y, og hvornår pengene senest skal være betalt tilbage.

Det er dog altid en god ide at skrive, at der er tale om et gældsforhold. På den måde risikerer du ikke, at SKAT betragter det som en gave eller en overførsel af penge og indkræver afgift eller skat af pengene.

Hvorfor skal man lave et gældsbrev?

Gældsbrevet sikrer faste og klare rammer for lånet, som er en fordel for både lånegiver og lånetager. Gældsbrevet vil indeholde alle de vilkår, der er nødvendige for aftalen. På den måde mindsker du risikoen for at nogen af parterne kommer til at misforstå og/eller i konflikt med hinanden.

Fordele og ulemper ved gældsbreve

Oprettelsen af et gældsbrev kommer med både positive og negative aspekter. En klar fordel er, at det ofte er en billigere løsning end traditionelle banklån eller kassekreditter. Dette skyldes, at man undgår diverse gebyrer og provisioner, som normalt er forbundet med lån gennem finansielle institutioner.

Et andet plus er fleksibiliteten i lånebeløbets størrelse. Ved at bruge et gældsbrev, er der ikke de samme faste grænser for lånebeløb, som man ville støde på hos banker og andre pengeinstitutter.

På ulempernes side kan det nævnes, at et gældsbrev kan indebære mindre privatliv omkring lånet. Dette er især relevant, hvis man låner penge fra venner eller familie. Ydermere kan der opstå konflikter mellem långiver og låntager, som potentielt kan skade personlige relationer.

For at minimere risikoen for uoverensstemmelser, er det essentielt, at gældsbrevet nøje definerer alle betingelser og vilkår for lånet. Dette sikrer, at eventuelle uenigheder kan løses på en struktureret og retfærdig måde.

Hvem kan man låne til?

Et gældsbrev kan bruges til at dokumentere lån mellem både private personer og virksomheder. Det betyder, at man som privatperson kan låne penge til venner, familiemedlemmer eller bekendte ved hjælp af et gældsbrev. Ligeledes kan virksomheder benytte gældsbreve til at låne penge til andre virksomheder eller til privatpersoner, f.eks. i forbindelse med kreditgivning eller investeringer.

Det er vigtigt at være opmærksom på, at långiver bør vurdere låntagers kreditværdighed og evne til at betale lånet tilbage. Dette kan indebære en vurdering af låntagers økonomiske situation, indtægt, eksisterende gæld og betalingshistorik. Långiver kan også vælge at kræve sikkerhed for lånet, f.eks. i form af pant i ejendom eller værdipapirer.

I forbindelse med lån mellem familiemedlemmer eller nære venner kan det være særligt vigtigt at sikre, at låneforholdet er klart og veldefineret for at undgå misforståelser og konflikter. Et gældsbrev kan være en god måde at sikre dette på, så længe det indeholder alle nødvendige oplysninger og begge parter er enige om vilkårene.

Hvad er forskellen mellem en gave og et rentefrit lån?

Ved et rentefrit familielån skal pengene som udgangspunkt betales tilbage. Ved en gave skal pengene af gode grunde ikke betales tilbage. I den forbindelse skal man være opmærksom på, at der skal betales gaveafgift for beløb der overstiger 71.500 kr. (2023).

Hvem er debitor og hvem er kreditor i et lån?

I et låneforhold er det vigtigt at kende rollerne for debitor og kreditor. Debitor er den person eller virksomhed, der har lånt penge og har en gæld, altså er skyld i gælden. I forbindelse med et gældsbrev vil det være låntager, der er debitor, da det er denne part, der har lånt penge og dermed er i gæld.

Kreditor er den person eller virksomhed, der har lånt penge ud, og som har krav på at få penge tilbage. I forbindelse med et gældsbrev vil det være långiver, der er kreditor, da det er denne part, der har lånt penge ud og har krav på tilbagebetaling.

Det er essentielt, at både debitor og kreditor forstår deres roller og forpligtelser i låneaftalen for at sikre en korrekt og rettidig tilbagebetaling af lånet. Et veldokumenteret og klart gældsbrev kan hjælpe begge parter med at forstå og opfylde deres forpligtelser. Lexly hjælper dig med at skabe dette dokument, der kan sikre en gnidningsfri proces i låneforholdet mellem debitor og kreditor.

Hvordan kommer jeg i gang?

Med Lexlys smarte dokumentgenerator kan du lave dit gældsbrev på blot 5 minutter. Alt du skal gøre er at besvare de spørgsmål, som vi stiller dig, og så vil du løbende kunne se dit gældsbrev blive genereret.

Vores gældsbrev er lavet 100 % juridisk korrekt, og det dækker de flestes behov. Skulle du dog alligevel have specielle ønsker, kan du altid tilkøbe juridisk bistand fra en af vores juridiske eksperter i aftaleret, til at gennemgå og tilrette gældsbrevet efter behov.

Hvis du er i tvivl om noget, er du mere end velkommen til at skrive eller ringe til os - vi sidder klar til at hjælpe.

Relaterede services

Ofte stillede spørgsmål

Med et gældsbrev i hånden er du sikret klare rammer for dit lån. Det er både i låntagers og långivers interesse, at betingelserne for lånet er skriftligt aftalt. Gældsbrevet kan også mindske konflikter og misforståelser mellem låntager og långiver.

Gældsbrevet beskriver låneforholdet og omstændighederne for lånet mellem långiver og en låntager. Brevet fungerer som dokumentation for, at der er lånt penge til anden og som sikkerhed for, at gælden vil blive betalt tilbage.

Låntager og långiver kan selv stå for udfærdigelsen af et juridisk bindende gældsbrev. Gældsbrevet skal ikke tinglyses, men er stadig gyldigt når begge parter har underskrevet dokumentet. Derfor er det vigtigt du er 100 % bekendt med indholdet i aftalen.

- Svar på spørgsmålene i vores online formular.

- På kun 10 min at får du et

juridisk korrekt dokument. - Lav ændringer i

dokumentet eller hent

det som PDF.